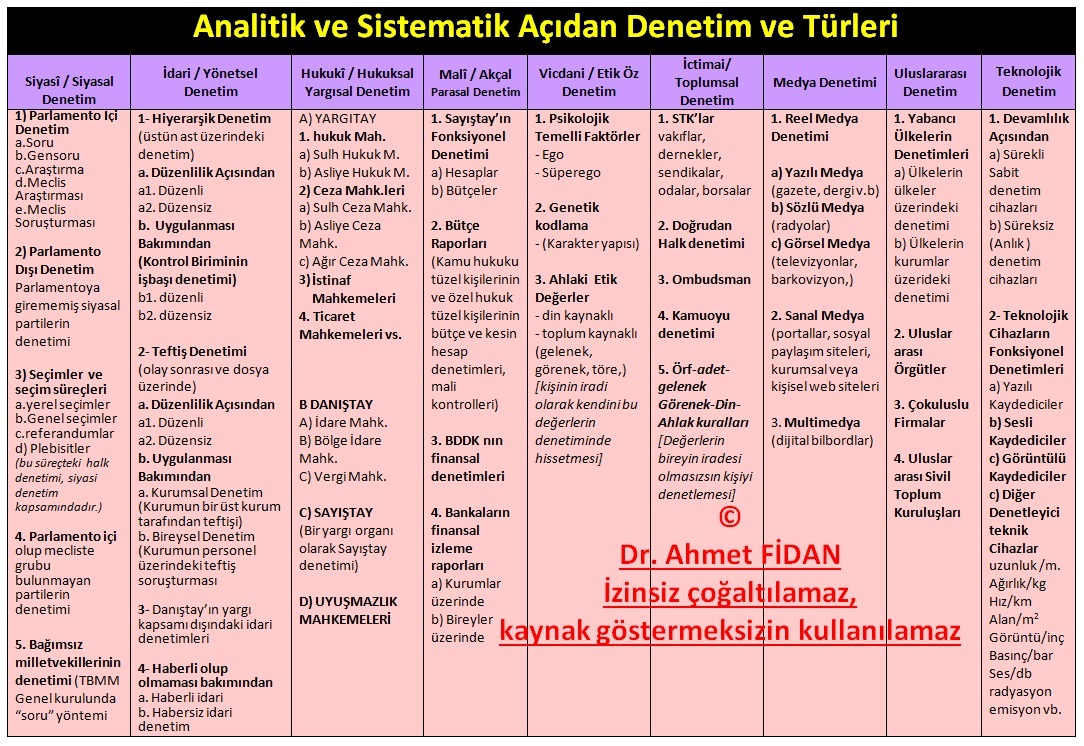

Analitik ve Sistematik Açıdan Denetim ve Türleri

Denetim en önemli yönetim fonksiyonlarından biridir. Bu fonksiyonun eksik veya aksak kalması durumunda plan ile sonuç arasındaki makas açılacak ve belli bir misyonla yüklenmiş örgütün önce yolundan şaşmasına sonra da örgütün kısa zamandaentropiye uğramasına / dağılmasına neden olacaktır.

Yönetimin en hassas fonksiyonu olan denetim olgusunu analitik ve/veya sistematik açıdan ele alacak olursak:

Denetimi tanımladıktan sonra ilk elde ortaya koymamız gereken konu, denetim türleridir. Denetim türlerini kategorik açıdan algılamaya en yatkın bir sistematizasyon içinde göstermek gerekecektir.

Çizelgeyi büyütmek için üstüne tıklayınız.

1. Siyasal Denetim / Siyasî Denetim:

Siyasal denetim olgusu esas olarak devletin denetiminde görülen bir kavramdır. Parlamento içi ve dışı olarak gösterebileceğimiz bu denetim türü demokrasinin etkin olarak içselleştirildiği toplumlarda daha da önem taşımaktadır. Buna karşın demokrasinin hiç olmadığı toplum ve devlet sistemleride bile açık veya zımni az da olsa bir siyasal denetimden söz edebiliriz.

Devletin dışında diğer örgütlerde de siyasal denetim gerçekleşmektedir. Örneğin, şirket şeklindeki tüzel kişiliklerde yönetim kurulunda olmayıp ta şirket ortağı olanların yönetim kurulu üzerindeki denetimini siyasal denetim olarak gösterebiliriz.

2. Yönetsel Denetim / İdari Denetim:

Yönetsel / idarî denetimin en klasik türlerinden biridir. İdari denetim, hiyerarşik denetim olarak ele alabilsek te, aynı örgütlerde üst pozisyondaki kişilerin alt pozisyonda olanlar üzerindeki denetimine klasik hiyerarşik denetim diyebiliriz.

Hiyerarşik denetimin diğer bir türü de fonksiyonel hiyerarşik denetimdir. Fonksiyonel hiyerarşik denetimde, denetim görevi en üst yönetim adına, özel görev tanımı olan iç denetim / kontrol birimi tarafından yerine getirilir. Bu denetim biriminde kontrolörler bulunmaktadır.

Hiyerarşik denetim ile hukuksal denetimin arasında yer alan bir denetim türü daha vardır ki, bu departman kamu kesiminde olsun özel kesimde olsun, “Teftiş Kurulu Başkanlığı” olarak adlandırılır. Bu kurul temel olarak dosya üzerinden çalışır ve kontrol biriminden ve diğer birimlerden gelen mevzuata veya usullere uymayan durumlar hakkında soruşturmalar yapar ve bu soruşturmaları yine en üst yönetim birimi adına karara bağlar.

3. Yargısal Denetim / Hukuki Denetim:

Hukuksal denetim genel olarak Türk Milleti adına bağımsız mahkemeler tarafından yapılır. Bu mahkemeler temelde, YARGI erki içinde, YARGITAY, DAIŞTAY ve SAYIŞTAY kurumları içinde yapılır.

Hukuksal denetimle ilgili ayrıntılar Yargıtay, Danıştay ve Sayıştay çerçevesinde çizelgede detaylı olarak gösterilmiştir. Bu arada, devlet örgütü içinde Sayıştay’ın, denetim konusunda hem idari, hem hukuki (yargısal) yetkinliği bulunmaktadır.

4. Akçal Denetim / Mali Denetim:

Akçal denetim kamu kurumları bağlamında Sayıştay tarafından yerine getirilirken, özel sektör kurumlarında ise örgüt hiyerarşisi içinde sadece akçal denetimle görevli departmanlar tarafından gerçekleştirilir.

Bunun yanında Türkiye’nin devlet tüzel kişiliğinin akçal denetimi TBMM tarafından yerine getirilir. İlave olarak, şirketlerin vakıfların, derneklerin vb. kuruluşların akçal denetimi, bizatihi seçilmiş bir heyet olan “denetim kurulu” tarafında yerine getirilir.

5: Etik Denetim Öz Denetim / Vicdani Denetim:

Etik denetim çoğunlukla toplumsal denetim kapsamında değerlendirilse de neticede toplumsal denetim Freud’un “süper ego” olarak betimlediği olgu tarafından gerçekleşmektedir. O halde, yine Freud’un eserinde belirtmiş olduğu “ego” nun gerçekleştirdiği denetimi de, “öz deetim” olarak ifade etmek hakça olacaktır.

Ne var ki, çoğu zaman öz denetim ”ayıp”, yasak”, dışlanma vb. araçlar kullanılarak toplumsal baskı kurumları tarafından gerçekleştirilir.

6. Toplumsal / Toplumbilimsel Denetim (İctimai Denetim)

Toplumsal dinsel, ahlaki denetim, toplumun bütün katmanları tarafından gerçekleştirilir. Ancak en başta, Din ve Gelenekler bu denetimde başrol oynar.

Örf-adetler, gelenek ve görenekler,ahlak kuralları, STK’lar, vakıflar, dernekler, sendikalar, odalar borsalar, birlikler aynı şekilde bireyin özellikle iç denetimine hitap ederler. Bütünleşik olarak Toplumsal Denetim faktörleridoğrudan doğruya önce “süperego”ya ikincil olarak ta ego” ya hitap edecektir.

a) Doğrudan Halk denetimi:

Bireyler ve kurumlar / örgütler üzerinde her an varolabilen denetim türüdür. Halkın doğrudan doğruya herhangi bir kurumsal veya formel bir yöntem içine girmeksizin herhangi bir zaman diliminde doğrudan doğruya müdahale edebilmesidir. Örneğin, herhangi bir vatandaşın, sokakta yürümekte olan belediye başkanına yaklaşıp iki yakasına yapışıp hesap sorması gibi. Ya da ekmeğin gramajını eksik üreten fırıncıyı müşterinin dövmesi, ya da bir çok çocuğa tecavüz edip öldürmüş birisinin (yargılama esnasında) caddeden geçerken linç edilmek istenmesi gibi. Ya da yere tüküren birisini gören bir vatandaşın bu kişiyi uyarması gibi.

b) Ombudsman:

İskandinav ülkelerinden çıkmış olan “halk denetçisi” olarak tabir edilen halkın şikayetlerini devlet yöneticilerine iletip sonuç almaya çalışan yer yer“medyatör” diye anılan denetim türü Türk yönetim sistemine son Anayasa revizyonuyla girmiştir. Her ne kadar Türkiye’de bu gün için tam olarak işletilmemiş olsa da “ombudsman” Türk yönetim sistemine girmiş bir “halk denetimi” türüdür.

c) Kamuoyun denetimi:

Kamuoyu denetimini ortaya koymak için, önce kamuoyunu tanımlamak gerekir. Kamuoyu; Uluslararası, uluslar üstü, bölgesel, yerel veya lokal çaplı en başta medya, sivil toplum kuruluşları, ülkeler ve özel hukuk tüzel kuruluşları tarafından devamlı, düzenli ve sistematik olarak orta ve uzun vadede bütünleşik olarak ortaya çıkarılan veya oluşturulan düşünce, değer, tutum, yapı veyabakış açısına denir.

Kısaca halkın görüşü, oyu veya bakış açısı olarak ifade edebileceğimiz kamuoyu kısa zaman diliminde değiştirilemeyeceğinden dolayı, hükümetler ulusal ve küresel örgütler icraatlarında kamuoyu desteğini arkalarına almak isteyeceklerdir. Bu açıdan kamuoyu’nun denetimi her zaman varolan bir denetimdir.

7. Küresel Denetim:

a) Bir ülkede bulunan kurum veya kuruluşlar veya bireyler üzerinde veya doğrudan bir ülkenin başka bir ülke üzerinde (gelişmişlik, medeniyet veya stratejik fark nedeniyle) denetim hakkı görmesi,

b) Yabancı Ülkeler, uluslararası örgütler, çokuluslu firmalar ve/veya uluslararası sivil toplum kuruluşları ve bu gibileri tarafından dünyanın sosyal kültürel ve ekonomik hayatının denetlenmesi. Küresel ekonomik denetimin en bariz örneği, borçlu olan ülkelerin IMF tarafından denetlenmesi gibi.

8. Teknolojik Denetim ve Teknolojik Cihazların Fonksiyonel Denetimleri

Teknolojik cihazlar, düzenli veya düzensiz olarak denetim gerçekleştirebilir. Bu tür denetimde denetimi yapan doğrudan doğruya teknolojik cihaz veya alettir. Her ne kadar bu aleti kullanan insan olsa da, bu cihazların insansız uzaktan kumandayla veya programlanmış bir olarak, interaktif şekilde kullanılabilmesi mümkündür.

Bu denetim yönteminde, yazılı, sesli, görüntülü kaydediciler ve diğer denetleyici teknik cihazlar, uzunluk açısından metre, ağırlık açısından kg., hız açısından km, alan açısından m/km2, görüntü açısından milimetrekareye düşen nokta sayısı anlamına gelen inç, basınç ölçer, (barometre), ses ölçer, db, radyasyon ve emisyon ölçme ve denetleme cihazları gibi.

Denetim konusunu daha başka açılardan daha başka türel dağılımlarla ele alabilmek mümkün olsa da konunun rahatça anlaşılabilmesi açısından bu şekilde bir kategorizasyonu uygun gördüm.

Denetim konusunu daha iyi anlayabilmek için aşağıdaki linke tıklayarak çizelgeyi inceleyebilirsiniz.

{kind=link}

Çalışmamın başta ülkemdeki sonra bütün dünyadaki bilim çevresine, öğrencilerime ve ilgililere faydalı olması temennisiyle.

Not 1: Eleştirisi veya ayrık görüşü olanlar pek tabi ki olabilir. Memnuniyetle her zeminde dile getirebilirler. Beyinlerde bir kıvılcım bile çaktırmış olsak bu kubbede, bu bize yetecektir. Sevgi ve saygılarımla.

Not 2:

Bu yazı, https://www.bilgiagi.net, www.timeturk.com, https://www.bilgievreni.com, https://www.siyasalforum.org, https://www.gercekgazete.web.tr, www.bolgeselhaber.com, www.sinematur.com, www.ahmetfidan.com ile, Kuzey, Gazete Gerçek, vb. kağıt bası gazetelerde yayınlanmaktadır. Yazarın izni olmaksızın başka hiçbir yayın organında kaynak veya dipnot göstermeksizin kısmen veya tamamen alınamaz, çoğaltılamaz.

Etiketler: analitik ve sistematik denetim, çoklu denetim, denetçilik, denetim, denetim türleri, denetleme, sistematik denetim, yönetim, yönetim fonksiyonları, yönetme